Disinflation oder schrumpfende Sparüberschüsse — was erwartet die Verbraucher im Jahr 2024?

In Anbetracht der globalen makroökonomischen Turbulenzen – und anhaltenden geopolitischen Unsicherheit – der vergangenen Jahre hat sich der private Konsum bemerkenswert gut gehalten. Das hat einige Marktbeobachter überrascht. Viele hatten befürchtet, dass die Verbraucherausgaben einbrechen könnten, wenn die Corona-Hilfen erst einmal ausgelaufen sind.

Trotz einer uneinheitlichen Entwicklung in verschiedenen Regionen und Teilsektoren spricht unserer Ansicht nach viel dafür, dass der private Konsum zumindest mittelfristig robust bleiben wird. Insbesondere in den USA sollten die Verbraucherausgaben durch mehrere fundamental positive Wirtschaftsfaktoren gestützt werden. In erster Linie sind das die anhaltend hohe Beschäftigung und die seit etwa sechs Monaten nachlassende Inflation. Wie wichtig das Konsumthema ist, zeigt sich in der großen Bedeutung der Verbraucher für die Wirtschaft aller großen Industrieländer: Der Anteil der Ausgaben der privaten Haushalte am BIP beträgt 53 % im Euroraum, 60 % in Großbritannien und 67 % in den USA (Stand 3. Quartal 2023).

Starke Fundamentaldaten

Ein wesentlicher Faktor für die in den letzten ein bis zwei Jahren beobachtete Konsumstärke war der Abbau der während der Pandemie angehäuften Ersparnisse. Im ersten Quartal 2020 sparten die privaten Haushalte in Großbritannien, den USA und der Eurozone etwa ein Viertel ihres verfügbaren Einkommens.1 Das ist aber sicherlich nicht alles. Auch wenn man die Auflösung des Konsumstaus nach der Pandemie berücksichtigt, haben sich die Verbraucherausgaben besser gehalten, als viele es erwartet hatten.

Zwei wesentliche Faktoren können helfen, diese Resilienz zu erklären. Der erste ist die immer noch historisch niedrige Arbeitslosenquote – bei einer rekordhohen Beschäftigung, wie unten ersichtlich.

Quelle: LSEG Datastream, 16. Februar 2024

Mit einer Eintrübung der Arbeitsmärkte in den entwickelten Volkswirtschaften wird nicht gerechnet. Die Konsenserwartung für die G20 ist ein Anstieg der Arbeitslosenquote von 4,7 % im Jahr 2023 auf 5,1 % im Jahr 2024, und von den Unternehmen hört man weiter, dass offene Stellen nur schwer zu besetzen sind.

Seit Mitte 2023 haben sich die guten Beschäftigungsaussichten in einem starken Lohnwachstum niedergeschlagen. Durch den gleichzeitigen Rückgang der Inflation treibt das die verfügbaren Einkommen in die Höhe. Davon sollten einkommensschwächere Haushalte besonders profitieren, da sie weniger stark unter Druck stehen werden, ihre Ausgaben aufgrund des starken Anstiegs der Preise einzuschränken.

Quelle: Indeed, Datastream, Schätzungen von BNP Paribas Exane

Tatsächlich wird erwartet, dass die verfügbaren Einkommen der privaten Haushalte im Euroraum im Jahr 2024 um rund 4 % steigen werden. Hinter dieser Entwicklung stehen natürlich vor allem die robuste Beschäftigungssituation und die gute Lohnentwicklung. Zusätzlich gehen wir jedoch davon aus, dass die für die Fixkosten der privaten Haushalte relevante Inflation von 5 % im Jahr 2023 auf 2 % im Jahr 2024 sinken wird. Dadurch würde den privaten Haushalten fast 6 % mehr Geld für Ermessensausgaben oder zum Sparen zur Verfügung stehen. 2

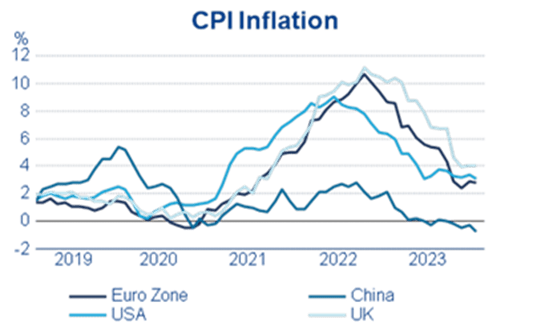

Ein weiterer Faktor, der die Kaufkraft der Verbraucher stärkt, ist der seit etwa sechs Monaten weltweit zu beobachtende Disinflationstrend. Die niedrigeren Strom- und Benzinpreise machen sich bereits positiv bemerkbar. Die Lebensmittelinflation hat sich zwar ebenfalls verlangsamt, bislang jedoch als hartnäckiger erwiesen.

Quelle: LSEG Datastream, 16. Februar 2024

In der Vergangenheit war eine deutliche Korrelation zwischen dem Wachstum der verfügbaren Einkommen und den Einzelhandelsumsätzen zu beobachten. Daher spricht viel für eine anhaltend positive Entwicklung des Konsumsektors. Im Euroraum rechnen wir in den nächsten Monaten mit einem besonders starken Anstieg der verfügbaren Einkommen.

Quelle: ONS, Bank of England, Eurostat, Goldman Sachs Global Investment Research

Diese besseren Aussichten für die privaten Haushalte tragen zur Aufhellung des Konsumklimas in den wichtigsten Märkten bei – obwohl sich dieses natürlich immer noch vom sehr gedämpften Niveau nach der Pandemie erholt.

Quelle: LSEG Datastream, 16. Februar 2024

Diese Zahlen spiegeln natürlich nicht unbedingt die vollen Belastungen für einkommensschwache Haushalte wider. Offensichtlich hat das instabile Umfeld die Konsumbereitschaft dieser Verbrauchergruppen jedoch nicht so stark gedämpft wie befürchtet. Gleichzeitig haben die kaufkräftigsten Konsumenten weiter genug Geld in die Hand genommen, um die positive Dynamik und das Marktwachstum aufrechtzuerhalten.3 Tatsächlich gehen wir sogar davon aus, dass die Reallöhne im Jahr 2024 weiter steigen werden, sodass der Druck auf die einkommensschwächeren Haushalte in den Industrieländern weiter nachlassen dürfte.

Ein diesbezüglich positives Signal ist die jüngste Outperformance von zyklischen Konsumwerten gegenüber Basiskonsumgüteraktien, wie unten dargestellt. Während die Inflation das Volumenwachstum im Basiskonsumgütersektor gebremst hat, hat der erlebnisorientierte Konsum – zum Beispiel Ausgaben für Reisen und Restaurantbesuche – für eine starke Performance des zyklischen Konsumsektor gesorgt.

Dabei ist zu beachten, dass die Erholung des Konsums in den verschiedenen Regionen ungleichmäßig verlaufen ist. Während die USA die Erholung angeführt haben, hinkt China derzeit noch hinterher.

Ohne Gewähr: Anleger sollten selektiv vorgehen

Angesichts dieses fundamental positiven Umfelds rechnen wir mit einer anhaltenden Resilienz des Konsumsektors im Jahr 2024, obwohl sich das Wachstum insgesamt abschwächen dürfte. Angesichts schwindender Sparüberschüsse und bevorstehender Wahlen in Europa und den USA könnte 2024 ein zweigeteiltes Jahr mit einer potenziell höheren Volatilität in der ersten Jahreshälfte werden. Allerdings könnten diese negativen Faktoren durch sinkende Zinsen und ein anhaltendes Lohnwachstum kompensiert werden.

Außerdem dürfte die seit langem zu beobachtende Zweiteilung der Verbraucherbasis weiter Bestand haben, was sich in einer entsprechend unterschiedlichen Performance der Konsumgüterunternehmen niederschlagen sollte. Unternehmen wie Luxusmarkenanbieter mit einer wohlhabenderen Kundschaft dürften – auch aufgrund des anhaltend positiven Vermögenseffekts der Aktienmärkte – weiterhin gut abschneiden. Das gleiche gilt für Unternehmen mit attraktiven Wertversprechen für einkommensschwächere Haushalte, die aufgrund des höheren Konsumanteils an ihrem Haushaltseinkommen am meisten vom starken Lohnwachstum profitieren dürften. Da die Bewertungen der ersten Gruppe von Unternehmen die starken Fundamentaldaten bereits widerspiegeln, könnten viele Unternehmen aus der zweiten Gruppe auf kurze bis mittlere Sicht mehr Wertpotenzial bieten. Dazu gehören auch Unternehmen, die von der Wachstumsabschwächung und den höheren Zinsen am stärksten betroffen sind (z. B. Unternehmen aus dem Mode- oder Automobilsektor).

Konkret bevorzugen wir aus beiden Gruppen insbesondere führende Unternehmen aus dem Reise-, Freizeit- und Gastronomiesektor, die in der Lage sein sollten, die Nachfrage zu bedienen und ihren Marktanteil auszuweiten. Neben einer guten Bestandssituation dürfte der Sporthandel nicht nur von Gesundheits- und Wellnesstrends, sondern auch von Großereignissen wie den Olympischen Sommerspielen 2024 in Paris profitieren. Die Märkte für Luxusgüter, Kosmetik- und Körperpflegeprodukte sollten selbst in einem wachstumsschwächeren globalen Umfeld resilient bleiben.

Damit bleibt das Gesamtumfeld für den Konsumsektor positiv. Anleger sollten sich jedoch auf deutlich unterschiedliche Entwicklungen in den verschiedenen Teilsektoren und Performanceunterschiede zwischen verschiedenen Unternehmen einstellen. Der bekannte Begriff „Ohne Gewähr“ gilt für Käufer und Aktienselektoren gleichermaßen. Daher sollten Anleger selektiv vorgehen und die Unternehmen und Sektoren identifizieren, die für das derzeitige disinflationäre Umfeld am besten aufgestellt erscheinen.

1 https://www.ft.com/content/d635d247-bdd4-4036-a2eb-f9907b764adb

2 Goldman Sachs

3 Bain 2024