Navigating Rates

Aktiv werden: Fünf Wege zur Rendite in unbeständigen Märkten

In einem schwer vorhersehbaren Marktumfeld ist Flexibilität wichtiger denn je. Wir zeigen fünf Möglichkeiten, wie man in Multi Asset-Portfolios mit aktivem Management Rendite erzielen kann, während sich einzelne Marktsegmente unterschiedlich entwickeln, sich gewohnte Standards verändern und Fehlbewertungen an der Tagesordnung sind.

Zentrale Botschaften

- Unseres Erachtens ist ein aktiver Investmentansatz umso wertvoller, wenn sich Volkswirtschaften und Unternehmen immer unterschiedlicher entwickeln, die traditionelle Korrelation zwischen Anleihen und Aktien schwächer wird und Fehlbewertungsrisiken bei US-Aktien bestehen.

- Die Steuerung der Duration im Anleihenbereich und die Nutzung zunehmender Renditeunterschiede auf der Zinskurve können dazu beitragen, das Portfoliorisiko bei Zinsänderungen zu mindern – die Duration ist ein wichtiger Bestimmungsfaktor von Risiko und Rendite.

- Durch Hedging-Instrumente lässt sich der Effekt von Wechselkursbewegungen (wie im Fall der Abwertung des US-Dollars) und von erhöhter Volatilität begrenzen.

- Indem man im Aktiensegment zwischen verschiedenen Anlagestilen wechselt, lässt sich je nach Markt tendenz ebenfalls ein Mehrertrag erzielen.

- Durch regelmäßige Neugewichtung des Portfolios („Rebalancing“) kann dafür gesorgt werden, dass die Anlagestruktur weiter den finanziellen Zielen eines Anlegers entspricht. Zudem lassen sich neue Quellen der Diversifizierung erschließen, wenn traditionelle „sichere Häfen“ an den Märkten in Frage gestellt werden.

Die Vorteile eines aktiven Investmentansatzes sind bekannt. Das aktuelle Umfeld erinnert uns wieder daran, wie wertvoll aktives Management für die Erzielung solider risikobereinigter Renditen ist.

Wir erläutern im Folgenden die Hauptgründe, warum ein aktiver Ansatz beim Management eines Multi-Asset Portfolios in instabilen Finanzmärkten aus unserer Sicht geboten ist.

Zunehmend unterschiedliche Entwicklung von Volkswirtschaften und Unternehmen

Wir erwarten für viele Volkswirtschaften und Unternehmen unterschiedliche Entwicklungspfade. Diese Unterschiede sind zum Teil auf die Auswirkungen von Handelsabkommen zurückzuführen. Verschiedene Länder haben mit den USA Einfuhrzölle vereinbart, die zu abweichenden Inflations- und Wachstumstrends führen können.

Die einzelnen Volkswirtschaften werden unterschiedlichen Belastungen ausgesetzt sein und werden daher auch eine unterschiedliche Fiskal- bzw. Geldpolitik verfolgen.

Zunehmend unsicher werden außerdem die Gewinn- und Kursperspektiven vieler Unternehmen aufgrund der Auswirkungen der Zölle. Im Fall einiger US-Firmen sorgen auch mögliche Abkommen zur Umsatzbeteiligung mit der Regierung für mehr Ungewissheit.

Fazit: Die größere Unsicherheit hinsichtlich der längerfristigen Aussichten für die Weltwirtschaft und viele Unternehmen erweitert die Bandbreite möglicher zukünftiger Entwicklungen. Diese Bedingungen könnten das Eingehen aktiver Risiken begünstigen.

Abschied von gewohnten Anlagestandards

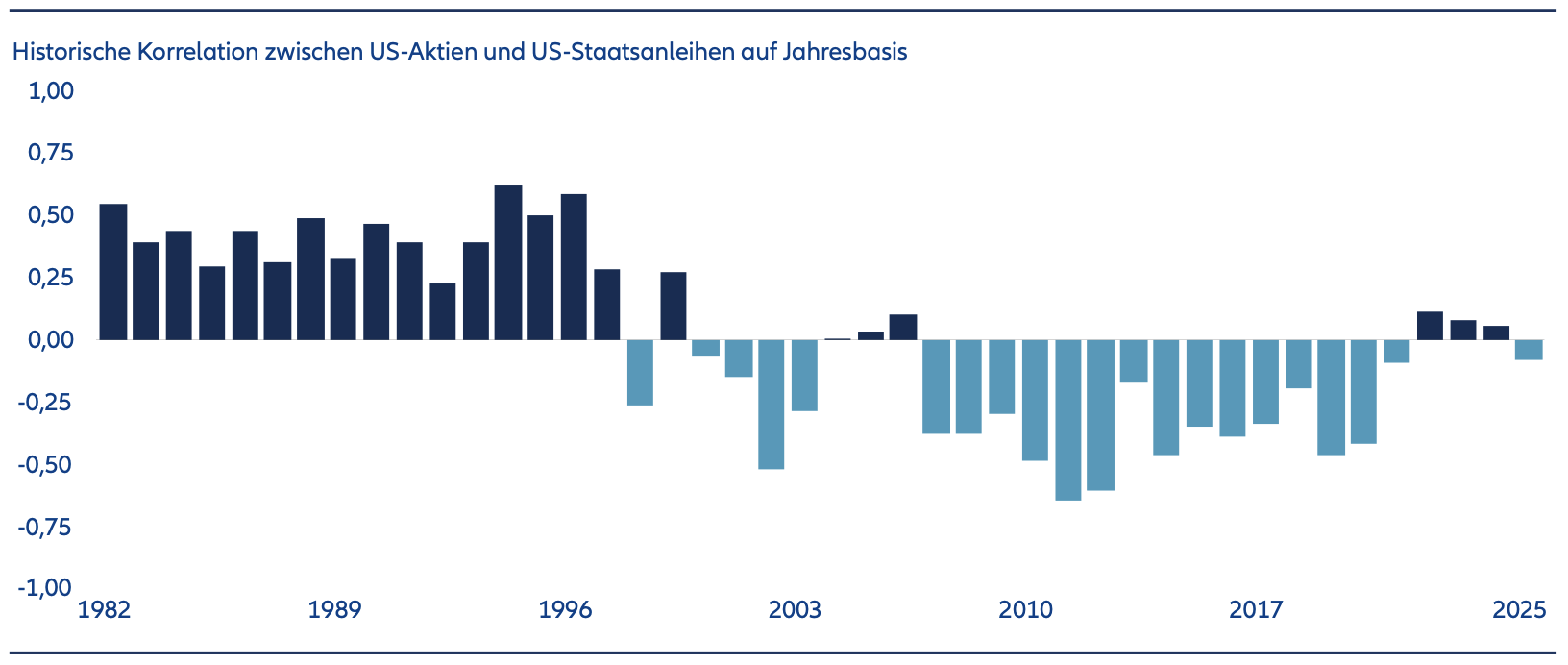

Des Weiteren sehen wir Anzeichen für ein Ende der traditionell negativen Korrelation zwischen Anleihen und Aktien.

In der Vergangenheit ermöglichte das gleichzeitige Halten von Staatsanleihen und Aktien in einem Portfolio eine bessere risikobereinigte Rendite. In den letzten Jahrzehnten hat nämlich die negative Korrelation zwischen beiden Assetklassen dazu beigetragen, den Wert eines Portfolio zu stabilisieren, da bei guter Entwicklung der einen Assetklasse die andere tendenziell schwächer abschneidet und umgekehrt. Seit 2022 häufen sich jedoch die Hinweise darauf, dass sich Anleihen und Aktien zunehmend in die gleiche Richtung bewegen (siehe Grafik 1). Dadurch verringert sich der mögliche Diversifizierungsvorteil des Haltens beider Assetklassen.

Das aktuelle Umfeld hat auch traditionelle Vorstellungen von „sicheren Häfen“ in Frage gestellt. Der US-Dollar tut sich 2025 schwer, und die Aussichten für US-Staatsanleihen erscheinen ungewisser.

Grafik 1: Die negative Korrelation zwischen Aktien und Anleihen ist eventuell nicht mehr so stabil wie in der Vergangenheit

Quellen: Allianz Global Investors, Bloomberg Finance; Maßstab für US-Aktien ist der ES1 Index (ein gängiger erster S&P 500 E-mini Future) und für US-Staatsanleihen der US1 Comdty (ein gängiger erster US-Staatsanleihen-Future); dargestellt ist die täglich rollierende 63-Tage-Korrelation der Tagesrendite; eigene Berechnungen; Stand: 31. Juli 2025. Die Entwicklung in der Vergangenheit ist kein Indikator für die Zukunft.

Risiko von Fehlbewertungen durch Herdenverhalten

Nicht zuletzt unterstreichen stimmungsgetriebene Tendenzen an den Aktienmärkten den möglichen Wert aktiven Managements.

So wird die Entwicklung kapitalisierungsgewichteter US-Börsenindizes wie des S&P 500 weiterhin überproportional vom Abschneiden sieben großer Technologiefirmen (sog. „Magnificent 7”) bestimmt.

Die enormen Mittelzuflüsse in passive US-Aktienfonds in den letzten Jahren haben die Bewertungen kapitalisierungsgewichteter Indizes und besonders die ihrer größten Bestandteile (wie der sieben Tech-Giganten) in die Höhe getrieben.

Die Gefahr besteht, dass die hohe Bewertungen der Magnificent Seven auch eine Fehlbewertung von Aktien in anderen Sektoren zur Folge haben kann. Aktive Manager können vor diesem Hintergrund versuchen, mit ihren Fähigkeiten den Marktindex zu übertreffen und die Anlagestruktur so anzupassen, dass das Verlustpotenzial aus einem starken Engagement in einer einzelnen Aktie, einer speziellen Branche oder einem Marktsegment verringert wird.

Aktives Management in der Praxis

Wie können wir nun als aktive Multi Asset-Manager die sich bietenden Chancen konkret nutzen? Wir sehen mindestens fünf Möglichkeiten:

1. Begrenzung von Makrorisiken durch Engagements in Anleihen: Eine Möglichkeit der Anpassung an veränderte Konjunkturaussichten besteht in der aktiven Steuerung der Duration des Anleihenteils im Portfolio. Die Duration der verzinslichen Positionen kann darüber entscheiden, wie empfindlich das Portfolio auf Zinsänderungen am Markt reagiert. Ein aktiver Fondsmanager legt die Duration des Anleihenbestands entsprechend seiner Zinsprognose fest. Dabei bedeutet eine kürzere Duration in der Regel ein geringeres Risiko, aber auch eine geringere Rendite. Eine längere Duration erhöht tendenziell das Risiko bei einem Zinsanstieg, kann aber auch das Renditepotenzial erhöhen.

Einige unserer Strategien erlauben dem Fondsmanager, die Portfolioduration zwischen null und neun Jahren anzupassen oder auch Derivate (wie Zinsfutures oder Swaps) einzusetzen, um das Durationsrisiko abzusichern und das Kapital für den Fall eines Zinsanstiegs zu schützen. Im derzeitigen Umfeld vermeiden wir lange Durationen und bevorzugen spezielle Transaktionen, die von zunehmenden Renditeunterschieden entlang der Zinskurve profitieren (sog. „Steepener Trades“).

2. Steuerung des Aktienengagements: Das sich wandelnde Marktumfeld erfordert eine flexible Steuerung des Aktienteils im Portfolio. Aktive Fondsmanager können dabei auf Ebene von Sektoren, Regionen und einzelnen Aktien reagieren. Beispielsweise könnten europäische Rüstungsaktien angesichts der zu erwartenden Erhöhung der Militärausgaben an Attraktivität gewinnen. Auch der Wechsel zwischen verschiedenen Anlagestilen ist möglich. Unsere Fondsmanager nutzen dazu systematische und fundamentale Signale, um das optimale Engagement im Hinblick auf eine Reihe von Stilen zu bestimmen, darunter folgende:

a. Growth: Aktien, deren Umsatz und Gewinn voraussichtlich über dem Marktdurchschnitt liegen wird.

b. Value: Aktien etablierter Unternehmen, die zu niedrigeren Bewertungen als Wachstumstitel gehandelt werden, aber deren Gewinntrend potenziell stabiler ist.

c. Revisions: Aktien von Firmen, deren Gewinnschätzungen kürzlich von Analysten angehoben oder gesenkt wurden.

d. Momentum: Aktien von Unternehmen, deren Kurs in letzter Zeit einen deutlichen Aufwärtstrend aufgewiesen hat.

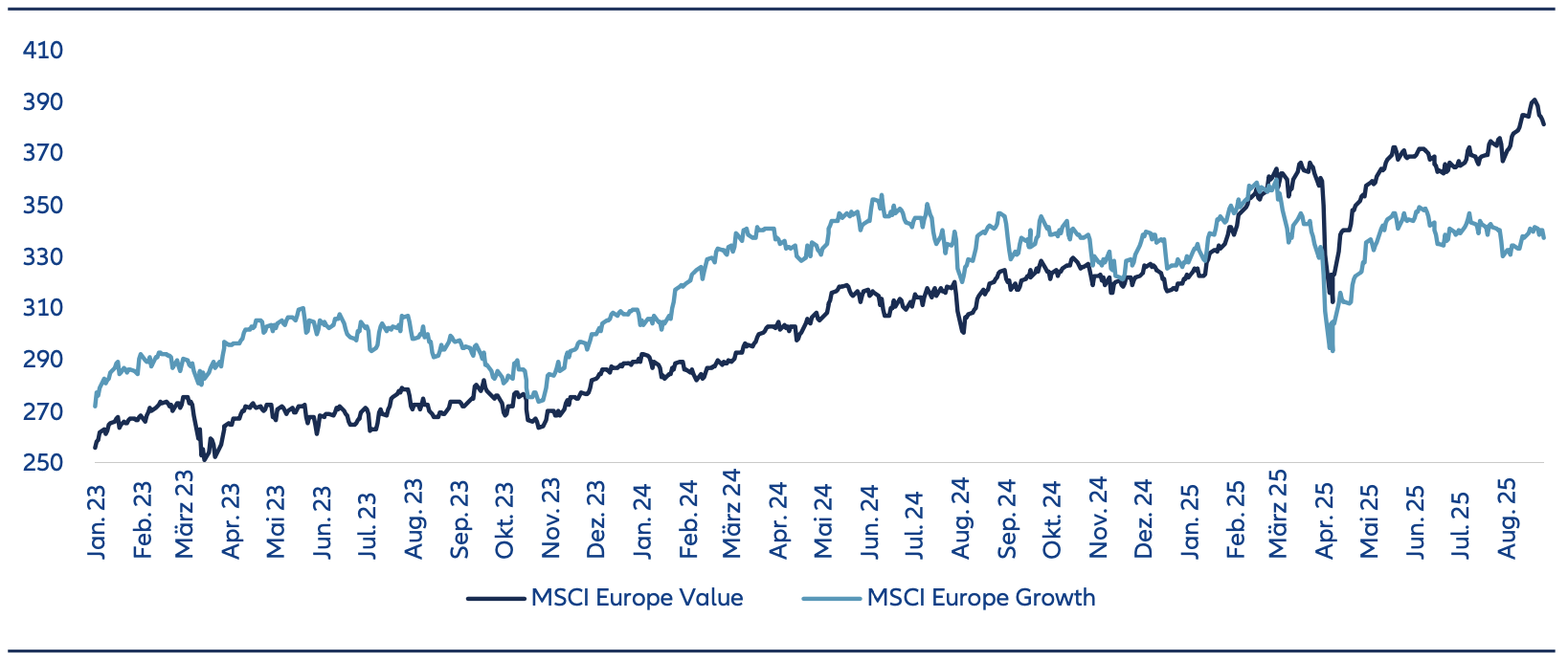

In den letzten Monaten haben sich viele Anleger am europäischen Markt verstärkt in Value-Aktien engagiert, da Growth-Titel relativ schwach abschnitten (siehe Grafik 2). Im Gegensatz dazu haben Growth-Aktien in den USA im letzten Jahrzehnt Value-Titel meist deutlich übertroffen.1 Angesichts der Veränderungen in der Geldund Fiskalpolitik und der wieder steigenden Risikobereitschaft der Anleger in Europa könnten sich die Aussichten für europäische Wachstumsaktien jedoch verbessern. Unsere Strategien bieten die Flexibilität, sich auf Ebene von Regionen, Stilen und Sektoren aktiv anzupassen.

Grafik 2: Europäische Growth-Aktien sind in den letzten Monaten hinter europäischen Value-Titeln zurückgeblieben

Quelle: Bloomberg; Datenstand: 29. August 2025.

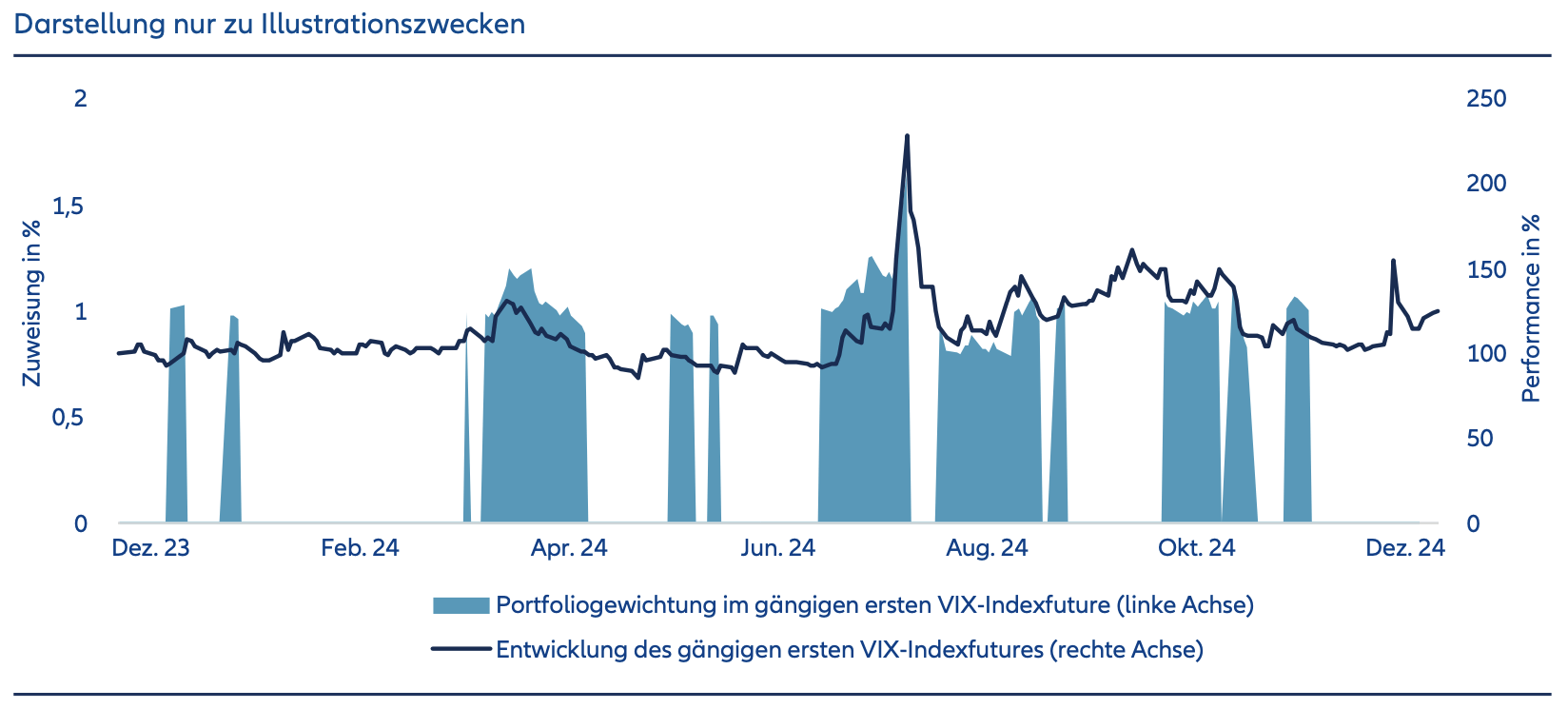

3. Absicherung von Risiken: Der Wertverlust des US-Dollars gegenüber den meisten anderen wichtigen Währungen und die Aufwertung des Euro haben vielen europäischen und andere Investoren außerhalb der USA im laufenden Jahr zu schaffen gemacht. Die Dollarschwäche hat den Druck auf die in dieser Währung denominierten Bestände erhöht und die Portfolios belastet, zumal viele Anleger das Währungsrisiko ihrer Aktienbestände nur teilweise absichern. Unsere Fondsmanager können die Absicherungsquoten entsprechend ihrer Dollar-Prognose anpassen. Die Wertentwicklung eines Portfolios kann zudem durch verstärkte Kursschwankungen am Markt beeinträchtigt werden. Die Volatilität an den Aktienmärkten (gemessen am VIX-Index) erreichte nach Präsident Trumps Ankündigung einer neuen Handelspolitik Anfang April ihren höchsten Stand seit der Corona-Krise, bevor sie wieder auf ein deutlich niedrigeres Niveau sank.

Um die Auswirkungen einer höheren Volatilität auf Portfolios auszugleichen, können Fondsmanager Volatilitäts-Futures einsetzen. Dabei kaufen sie Vix-Futures zu einem niedrigen Preis (bei geringer Volatilität) und verkaufen sie später zu einem höheren Preis (nach Anstieg der Volatilität) – siehe Grafik 3. Schließlich können aktive Fondsmanager auch fallweise Put-Optionen auf den Aktienmarkt kaufen, um sich gegen das Risiko eines Kurseinbruchs abzusichern – was bei hohen Marktbewertungen und in Erwartung von Turbulenzen nützlich sein kann. Put-Optionen ermöglichen es dem Inhaber, ein Wertpapier zu einem garantierten Preis zu verkaufen, selbst wenn dessen Marktpreis inzwischen gesunken ist.

4. Dynamische Portfolioanpassung: Bei einigen Multi-Asset-Strategien werden Techniken zur dynamischen Asset-Allokation eingesetzt, um die Portfoliostruktur aktiv anzupassen. Bei eher statischen Portfolios ist eine regelmäßige Neugewichtung („Rebalancing“) eine Möglichkeit für Anleger, um sicherzustellen, dass die Portfoliostruktur weiterhin ihren finanziellen Zielen und ihrer Risikotoleranz entspricht und um die Schwankungsbreite zu mindern. Denn im Zeitverlauf können Marktentwicklungen zu einer Verschiebung der Gewichtung verschiedener Assets innerhalb des Portfolios führen, woraus sich eine Abweichung von der ursprünglichen Anlagestruktur ergibt.

Wir verfolgen einen strategischen Ansatz beim Rebalancing, um zu gewährleisten, dass das Portfolio nach wie vor den Anlagezielen entspricht. Unserer Ansicht nach kann der Zeitpunkt der Neuausrichtung ebenso wichtig sein wie das eigentliche Rebalancing, was den Effekt auf die Wertentwicklung des Gesamtportfolios betrifft. Beispielsweise kann der Zeitpunkt darauf ausgerichtet sein, den „Monatsendeffekt” an den Aktienmärkten zu nutzen. Dabei handelt es sich um ein typisches Muster der Erholung, das am Ende eines Monats nach starken Kursrückgängen auftritt. Ein erfolgreiches Rebalancing kann der Wertentwicklung eines Portfolios zugutekommen, ohne dessen Schwankungsintensität wesentlich zu verändern.

Grafik 3: Im Vorfeld steigender Kursausschläge kann die Absicherung des Portfolios über VIX-Futures vorteilhaft sein

Quelle: Allianz Global Investors, IDS, Bloomberg; 30. Dezember 2024. Portfoliogewichtung und Wertentwicklung basieren auf dem gängigen ersten VIX-Indexfuture. Der gängige erste VIX-Indexfuture ist ein Index, der Futures automatisch in den ersten Kontrakt mit der höchsten Liquidität überträgt. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Die in diesem Dokument genannten Instrumente dienen nur zur Veranschaulichung und stellen keine Empfehlung oder Aufforderung zum Kauf oder Verkauf eines bestimmten Instruments dar. Diese Instrumente sind zum Zeitpunkt der Veröffentlichung dieses Dokuments oder zu einem späteren Zeitpunkt nicht unbedingt in einem unserer Portfolios enthalten.

5. Nutzung neuer Diversifizierungsquellen2: Während an den Märkten die Zukunft anderer „sicherer Häfen“ in Frage gestellt wird, bleibt das Vertrauen in Gold als Mittel der Wertaufbewahrung ungebrochen. Das Edelmetall ist der Rohstoff, von dem wir am stärksten überzeugt sind. Sein Wert profitiert nach wie vor von der robusten Nachfrage der Zentralbanken und globaler makroökonomischer Unsicherheit.

Unsere Fondsmanager halten auch nach weniger traditionellen Diversifizierungsquellen Ausschau. Dazu zählen insbesondere Anleihen aus Schwellenländern (Emerging Markets) sowie Katastrophenanleihen. Wir haben in unsere Portfolios weitere Emerging Market Bonds aufgenommen, da sich die Wirtschaftsund Finanzkennzahlen in den aufstrebenden Volkswirtschaften deutlich verbessert haben. Katastrophenanleihen werden von Versicherern und Regierungen ausgegeben, um ihre Finanzierungslast bei Eintritt von Extremrisiken zu reduzieren. Sie haben sich von einem Nischeninstrument zu einer boomenden Anlagegattung entwickelt. Aktive Anleger können außerdem zusätzliche Alpha-Quellen durch Relative-Value-Strategien erschließen, die nicht mit dem breiten Markt korrelierende Renditen anstreben. Solche Strategien setzen Derivatestrukturen ein, bei denen beispielsweise Long-Positionen in bestimmten Aktien durch Short-Positionen in anderen Aktien desselben Sektors ausgeglichen werden. Nicht zuletzt können einige Portfolios Engagements in nicht öffentlich gehandelten Anlagen (Private Markets Assets) eingehen. Diese können aufgrund des in der Regel langfristigen Charakters der Anlagen und ihrer geringen Korrelation zu den öffentlichen Märkten eine Illiquiditätsprämie und Diversifizierungsvorteile bieten.

Aktives Management: Aufbau eines widerstandsfähigen Portfolios

Wir meinen, dass sich durch Kombination verschiedener aktiver Techniken ein Portfolio bilden lässt, das sich an Veränderungen in der Wirtschaft und an den Märkten anpassen kann. In Verbindung mit dem Expertenwissen von Spezialisten für die Bereiche Aktien, Anleihen, Währungen und Wirtschaft sowie gründlicher Datenanalyse kann man ein stabileres und robusteres Portfolio mit größerem Potenzial für langfristigen Erfolg aufbauen.

1Quelle: Refinitiv Eikon, September 2025.

2Dies dient nur als Orientierungshilfe und ist kein Hinweis auf die zukünftige Allokation. Diversifizierung garantiert keinen Gewinn und schützt nicht vor Verlusten.