“Ein schwächeres globales Wirtschaftswachstum wird die Ergebnisse der Unternehmen in der zweiten Jahreshälfte wahrscheinlich belasten. Die Fundamentaldaten halten sich aber besser als befürchtet und wir sind der Meinung, dass es immer noch Raum für positive Überraschungen gibt. Dies sollte aktive Anleger begünstigen.“

Virginie Maisonneuve

Global CIO Equity

Aktienstrategie: Wenn die Geldpolitik wirkt

Die US-Notenbank (Fed) hat signalisiert, dass sie ihre Zinserhöhungen nur vorübergehend stoppen will. Die Europäische Zentralbank (EZB) hat klargestellt, dass von ihr keine Zinspause zu erwarten ist, obwohl sich die europäische Wirtschaft in einer technischen Rezession befindet. Daher werden sich Investoren vermutlich auf ein anhaltend ungewisses makroökonomisches Umfeld im zweiten Halbjahr 2023 einstellen müssen.

Dabei stellen sich aus Anlegersicht vor allem drei Fragen: Wie schnell wird die geldpolitische Straffung der letzten zwölf bis 15 Monate Wirkung zeigen? Was für eine Rezession bzw. was für ein Abschwung ist zu erwarten? Und wie gut werden sich die Unternehmensgewinne in diesem Umfeld halten?

Normalerweise zeigt eine Straffung der Geldpolitik ihre Wirkung mit einer Verzögerung von zwölf bis 18 Monaten. Durch die enormen Liquiditätshilfen, mit denen die Zentralbanken den Märkten während der Corona-Pandemie unter die Arme gegriffen haben, könnte es diesmal jedoch noch länger dauern, bis sich die Auswirkungen der geldpolitischen Straffung bemerkbar machen. Die eindrucksvolle Widerstandsfähigkeit der US-Wirtschaft ist ein weiterer Faktor.

Wie lange die Zentralbanken noch an ihrer restriktiven Geldpolitik festhalten und welchen Weg sie dann einschlagen, wird auch von der Entwicklung der immer noch hohen Inflation abhängen.

Daher wird es wichtig sein, die Inflationsdaten und die dahinter stehenden Entwicklungen im Blick zu behalten. Die Gesamtinflation hat zuletzt nachgelassen. Die Zentralbanken wollen jedoch deutlicherer Hinweise auf eine Abkühlung sehen, bevor sie ihre Geldpolitik wieder lockern. In den USA ging die Jahresrate der Kerninflation – ohne Lebensmittel- und Energiepreise – im Mai auf 5,3 % zurück, ist aber seit Dezember nicht sehr stark gefallen. In der Eurozone schwächte sich die Kerninflation im Mai ebenfalls auf 5,3% ab, ist damit aber immer noch höher als am Jahresanfang.

Angesichts der hartnäckig hohen Kerninflation könnte der Preisdruck bei den Dienstleistungen auch dann noch anhalten, wenn die Wirtschaft an Fahrt verliert. Dass die Arbeitskosten in vielen Sektoren steigen, während die Rohstoffkosten sinken, ist bezeichnend. Der EZB wird die Beschleunigung des Lohnwachstums in der Eurozone auf 5,6% in Q1 2023 (nach 4,8% in Q4 2022) daher auch Sorgen bereiten.

Während sich die Anleger über ein möglicherweise bevorstehendes Ende dieses Zinserhöhungszyklus erleichtert zeigen könnten, werden die Unternehmen in den nächsten Monaten weiter unter Druck stehen. Dabei werden sich einige besser halten als andere.

Abschwung oder Rezession?

In einigen Regionen scheint sich eine Rezession abzuzeichnen. Wann es dazu kommt, ist jedoch bisher nicht zu erkennen. Die Ausnahme bildet Europa, das sich mit einem negativen Wachstum von -0,1% in zwei aufeinanderfolgenden Quartalen (Q4 2022 und Q1 2023) in einer technischen Rezession befindet.

In den USA und Großbritannien zeigen viele Konjunkturindikatoren nach unten. Die Geldmengenaggregate – die zeigen, wieviel Geld sich in der Wirtschaft im Umlauf befindet – schrumpfen seit mehreren Monaten. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe – ein vielbeachtetes Barometer der Geschäftstätigkeit – ist in den letzten Monaten ebenfalls kontinuierlich gesunken.1

Nichtsdestotrotz verharrt die Arbeitslosigkeit in allen drei Wirtschaftsräumen auf dem tiefsten Stand seit mehreren Jahrzehnten. Dadurch ist es bislang nicht zu einem starken Rückgang der Konsumausgaben gekommen, der diese Volkswirtschaften in eine Rezession stürzen könnte. In der Eurozone bewegt sich die Beschäftigung auf einem 30-Jahres-Hoch und die OECD prognostiziert für dieses Jahr ein Wachstum von 0,9% für die Eurozone – ungewöhnliche Begleitmerkmale einer technischen Rezession. Normalerweise sind beide Daten in einer Rezession deutlich schwächer.

Chinas Wiederöffnung hat in Q1 2023 zu einer kräftigen Wachstumserholung geführt. Inzwischen verliert die chinesische Wirtschaft aber bereits wieder an Fahrt, da die Wachstumsabschwächung in anderen Teilen der Welt die Nachfrage nach chinesischen Exporten dämpft. Hinzu kommen die Auswirkungen einer Neuordnung der globalen Lieferketten. Ein Beispiel ist das „China Plus One“-Konzept. Es basiert auf der Idee, eine Lieferantenbasis außerhalb Chinas aufzubauen, um die eigenen Lieferketten widerstandsfähiger zu machen.

Wir gehen davon aus, dass schlechte Nachrichten für China zu guten Nachrichten führen werden, da die chinesische Regierung dem Immobiliensektor und den Verbrauchern in der zweiten Jahreshälfte weiter unter die Arme greifen dürfte.

Außerdem will die Regierung Reformen zur Förderung nationaler Technologie- und Innovationsführer aus der Industrie gezielter vorantreiben. Auf kurze Sicht wird die geringere Wachstumsdynamik in China jedoch auf die globale Wachstumsabschwächung einzahlen.

Unternehmensgewinne: die Margen wahren

Worauf sollten Anleger in diesem Umfeld besonders achten? Eine wichtige Frage für Unternehmen wird sein, ob sie in der Lage sein werden, ihre höheren Kosten weiterzugeben, ohne Umsatzeinbußen zu riskieren. Anders gefragt: Welche Unternehmen werden ihre Margen wahren können?

Sollten die Zinsen noch länger auf dem aktuell höheren Niveau verharren, könnte die Tatsache, dass „Geld wieder etwas kostet“, einigen Unternehmen zu schaffen machen, wenn ihre Beschäftigten höhere Löhne und ihre Lieferanten höhere Preise fordern. Im ersten Quartal 2023 habe aber noch viele Unternehmen die Gewinnerwartungen der Analysten übertroffen, nachdem die Prognosen aufgrund der Auswirkungen der Inflation zurückgeschraubt worden waren.

Einige Unternehmen haben eine Tendenz zur „Gierflation“ an den Tag gelegt, also die Preise nicht nur im Einklang mit der Inflation angehoben. Das ist ein Grund für diese positiven Gewinnüberraschungen. Ein solcher Ansatz kann jedoch Umsatz kosten und negative Auswirkungen auf künftige Gewinne haben. Wir halten Ausschau nach Qualitätsunternehmen mit echter Preissetzungsmacht.

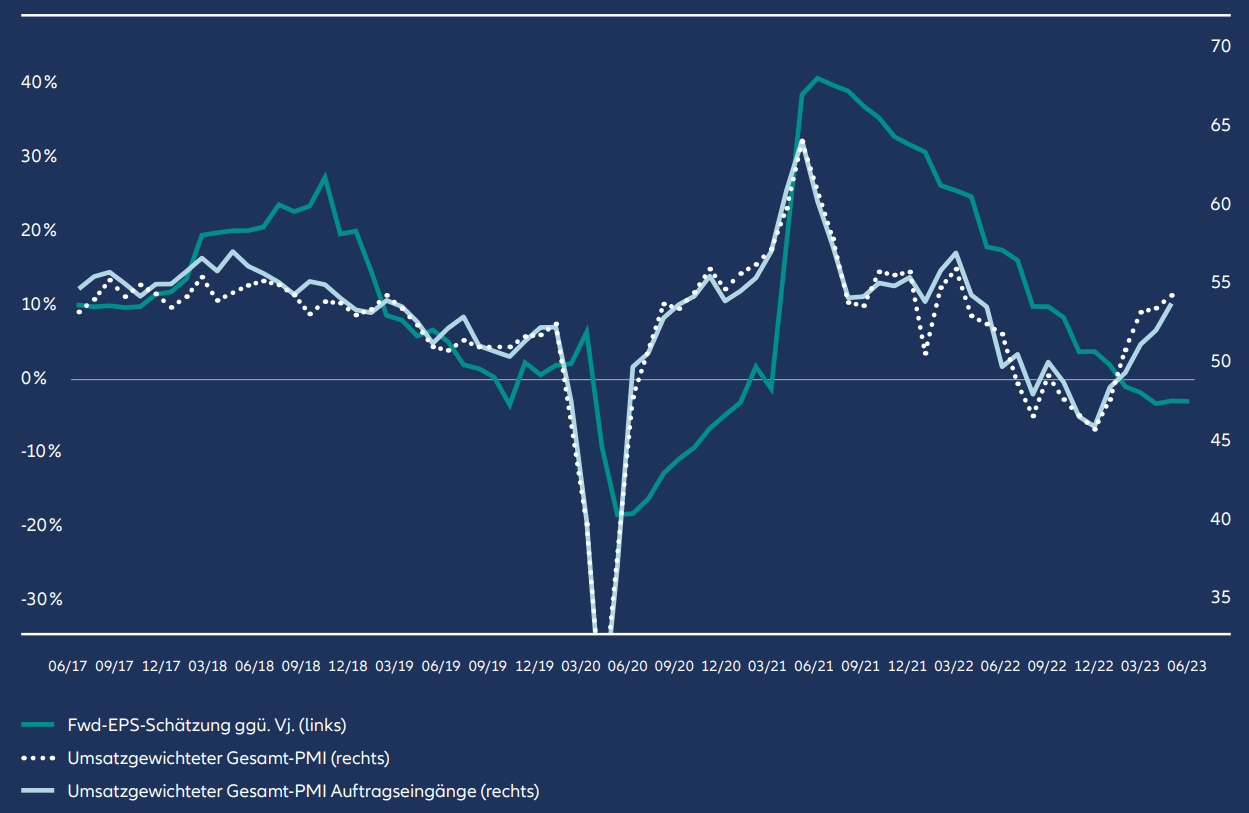

Im zweiten Halbjahr dürfte das schwächere globale Wirtschaftswachstum auch zu schwächeren Unternehmensergebnissen führen. Da sich die Fundamentaldaten bislang jedoch besser halten als befürchtet (siehe Abbildung 2), sehen wir immer noch Spielraum für positive Überraschungen, von denen Anleger mit einer gezielten Einzeltitelauswahl profitieren können.

Die Probleme im Bankensektor – und ihre Konzentration auf wenige Einzelfälle – haben gezeigt, dass höhere Zinsen unterschiedliche Auswirkungen auf verschiedene Regionen und Anlageklassen haben. Aus Anlegersicht spricht auch das gegen einen „Einheitsansatz“

Resilienz und strukturelle Trends

Mit der Verlagerung der Aufmerksamkeit von den Zinsen auf das Timing einer Rezession oder eines Abschwungs könnte die Volatilität an die Aktienmärkte zurückkehren, zumal die Gewinnerwartungen angesichts des unklaren makroökonomischen Ausblicks aus dem Gleichgewicht geraten zu sein scheinen.

Für uns werden für den Rest des Jahres 2023 die Resilienz und langfristige strukturelle Wachstumschancen im Vordergrund stehen. Investoren sollten versuchen sicherzustellen, dass ihre Portfolios einer höheren Volatilität standhalten können, und bereit sein, sich bietende Anlagechancen zu nutzen – zum Beispiel in Unternehmen, die höheren Inputkosten und Margendruck standhalten können.

Aus Anlegersicht wird es wichtig sein, starke Unternehmen aus dem gesamten Stilspektrum in ihren Portfolios zu halten. Dabei sollte der Schwerpunkt auf Qualität, Dividenden und Nachhaltigkeit liegen, untermauert durch angemessene Bewertungen und langfristige strukturelle Trends.

Zu den Themen, die wir weiterhin für attraktiv halten, gehören profitable Technologieunternehmen und künstliche Intelligenz sowie ausgewählte Industrietitel wie Unternehmen, die von der Rückverlagerung der Produktion, der Automatisierung oder Klimalösungen profitieren. Unserer Ansicht nach bietet Chinas traditionell antizyklische Wirtschaft ebenfalls weiterhin selektive Anlagechancen.

Abbildung 2: Welche Unternehmen werden dem Gewinnabschwung standhalten können?

Quelle: AllianzGI Economics & Strategy, Refinitiv Datastream. Stand der Daten: 14. Juni 2023.

1 Quelle: U.S. manufacturing slumps further in May; employment picks up, Reuters, 1. Juni 2023; Euro zone business growth slowed in May as factories struggled-PMI, Reuters, 5. Juni 2023; UK factory output contracts again in May, Reuters, 1. Juni 2023.